官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

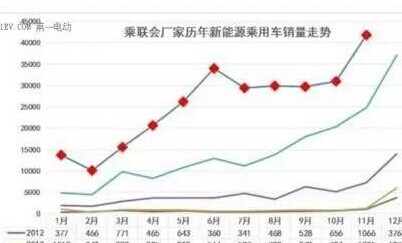

众所周知,近乎“断崖式”的补贴退坡之下,新能源汽车的销量应声而落。中国汽车工业协会数据显示,今年1-10月我国新能源汽车产销量分别为98.3万辆和94.7万辆,分别同比增长11.7%和10.1%,但月度产销量自7月份以来连续四个月出现同比下降。

新能源汽车补贴退坡背景下,处于上游的动力电池行业“黑天鹅”事件频现。

补贴退坡超出了市场的普遍预期,高比例的中低端产能无法满足市场需求,或将因不断压缩的生存空间而黯然退出市场竞争。这也正是行业由野蛮生长向高质量发展过渡的必然结果。

2019年3月26日,中央四部委发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,根据新的补贴标准,6月26日是新能源汽车补贴政策的分水岭,因为从这一天起,纯电动乘用车的里程门槛从150公里提至250公里,最高补贴从5万元降至2.5万元,插电式混合动力乘用车补贴从2.2万元降至1万元。

第四届动力电池应用国际峰会主席、国家科技成果转化基金新能源汽车创业投资子基金合伙人兼总裁方建华指出,随着财政补贴的大幅下降,今年新能源汽车产销及动力电池装机量连续4个月同比下降,今年新能源汽车可能也会出现负增长。在补贴退坡的同时,我国政府也在加大开放力度,引进外资企业入华,多重因素叠加,国内产业链上中下游都将迎来深度“洗牌”。

在这场“洗牌”中,作为新能源汽车产业链中关键一环的动力电池,首当其冲。

近日,国内动力电池老牌企业比克动力因资金链问题,引发A股市场“连环雷”。创业板上市公司当升科技、新宙邦,以及今年7月份刚刚在科创板挂牌上市的杭可科技、容百科技,都计提坏账准备。

专家表示,今年动力电池产业链迎来了“至暗时刻”,“黑天鹅”到处飞。这正是行业发展由过去的野蛮生长向高质量发展过渡的必然结果。但是,产业链各环节洗牌造成的压力影响会非常大,每一个动力电池企业的淘汰,背后可能会带来几十亿元的债务,而整车厂的淘汰可能会带来几百亿元的债务,涉及产业链上中下游,值得警惕。

近几年,在政策的驱动下,我国新能源汽车取得了长足的发展。数据显示,我国新能源车已连续四年位居全球市场第一。2018年全球新能源乘用车共销售200.1万辆,中国市场占了105.3万辆。2019年上半年,新能源车产销也高速增长,分别完成61.4万辆和61.7万辆,同比增长48.5%和49.6%,其中纯电动车产销分别完成49.3万辆和49.0万辆。

受此影响,上游的动力电池行业也“大干快上”,资本疯狂入局。

据数据统计,2009-2018年期间,我国动力电池装机量从0.028GWh增加到57.04GWh,十年增长超千倍,年复合增速达233.17%。

但是,市场的狂热也降低了行业的门槛,大批的生产厂家涌入,市场出现高比例的中低端产能,但这与市场上有效的高需求是不匹配的。

前几年中国新能源汽车的发展确实有点过热了,泡沫比较多。行业突然的转变,从某个角度来说也是一件好事,这样会把那些原来想投机的资本、企业给“洗出去”。

中国化学与物理电源行业协会秘书长刘彦龙表示,下游新能源车企资金链压力向上传导,同时上游材料价格居高不下,动力电池企业的利润空间被严重挤压,电池企业在夹缝中艰难求生,第二、三梯队的动力电池企业生存压力越来越大,随时有被淘汰的风险。

刘彦龙介绍,2019年我国动力电池市场集中度进一步提升。动力电池应用分会的统计数据显示,2018年1-10月,我国有装机数据的动力电池企业大概89家,今年1-10月,这一数字减少到了29家。

经过一段时间的行业整合,全球动力电池企业最终会剩下10家左右,中国应该会有5-6家。

梁锐表示,目前我国动力电池企业出货量看似比日韩企业要大,但是在生产技术、质量管控等方面,与日韩企业还有较大差距。方建华认为,从短期来看,国外新能源车企、电池企业入华会给我国自主品牌带来较大压力,但从长远来看,将有利于倒逼企业的高质量发展,推动优质企业走出国门。

中国市场非常大,而且消费的层次也非常多,种类很丰富。未来几年,将是动力电池企业十分艰难的时期,动力电池企业要将产品的质量和安全放到第一位,整个产业链要协作配合共渡难关,龙头企业要继续做大做强,二、三梯队企业要找准自身定位,通过产品优势占领相应市场。