官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

对国内新能源车市场来说,在整个汽车市场下行压力较大的背景下,新能源汽车已遭遇连续三个月销量下滑。

电车资源将9月新能源汽车产业链上下游等市场的具体情况整理如下,包括新能源乘用车、专用车、动力电池、BMS以及充电桩等详细数据,供大家参考。

一,9月新能源产销数据

数据来源:中汽协 制图:电车资源

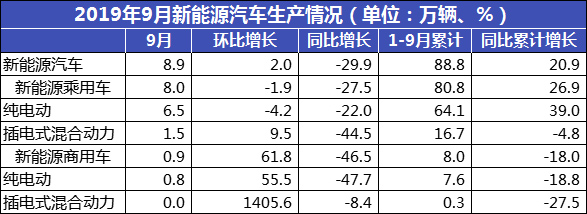

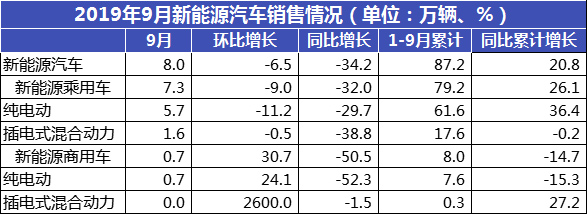

电车资源从中汽协了解到,9月,新能源汽车产销分别完成 8.9万辆和8万辆,比上年同期分别下降29.9%和34.2%。

1-9月,新能源汽车产销分别完成88.8万辆和87.2万辆,比上年同期分别增长20.9%和20.8%。

其中纯电动汽车产销分别完成71.7万辆和69.2万辆,比上年同期分别增长29.2%和27.8%;插电式混合动力汽车产销分别完成17.0万辆和17.9万辆,比上年同期分别下降5.4%和0.8%;燃料电池汽车产销分别完成1315辆和1251辆,比上年同期分别增长7.7倍和7.6倍。

数据来源:中汽协 制图:电车资源

产量方面,2019年9月,新能源乘用车产量为8.0万辆,其中纯电动乘用车6.5万辆,插电式混合动力乘用车1.5万辆;新能源商用车产量为0.9万辆,其中纯电动商用车0.8万辆,插电式混合动力商用车0辆。

数据来源:中汽协 制图:电车资源

销量方面,2019年9月,新能源乘用车销量为7.3万辆,其中纯电动乘用车5.6万辆,插电式混合动力乘用车1.6万辆;新能源商用车的销量为0.7万辆,其中纯电动商用车0.7万辆,插电式混合动力商用车0辆。

二,乘用车

数据来源:乘联会数据 制图:电车资源

9月份新能源狭义乘用车销量6.1万辆,同比下降34.8%,环比下降4.2%;1-9月累计销量75.9万辆,同比增长28.9%。根据乘联会数据,2019年9月,北汽![]() EU系列连续第五个月获得了冠军,销量达8710台;宝骏新能源再次上榜,销售了4315台,排名第二;埃安(AIONS)突上榜单,销售了4006台,排名第三;插混车型宝马

EU系列连续第五个月获得了冠军,销量达8710台;宝骏新能源再次上榜,销售了4315台,排名第二;埃安(AIONS)突上榜单,销售了4006台,排名第三;插混车型宝马![]() 5系PHEV进入榜单第四名,销售了3486台;比亚迪

5系PHEV进入榜单第四名,销售了3486台;比亚迪![]() 元EV排名第五,销售了3019台。值得注意的是,插混车型宝马5系PHEV已经连续3个月排行在榜单前5。

元EV排名第五,销售了3019台。值得注意的是,插混车型宝马5系PHEV已经连续3个月排行在榜单前5。

数据来源:乘联会数据 制图:电车资源

2019年9月,车企方面销量排名中,夺得销量冠军的是比亚迪汽车,9月销量为12927辆,环比下降26.38%;北汽新能源月销售10009辆,相较于上个月少了7404辆,销量下滑42.5%,屈居亚军;通用五菱跟8月一样依旧排行第三,但销量下滑达50%,仅为4325辆,与前两名车企的销量拉开了将近一半的差距;此外,销量挤进前5名的还有华晨宝马和上汽传祺,分别销售4310辆和4130辆。

三、专用车

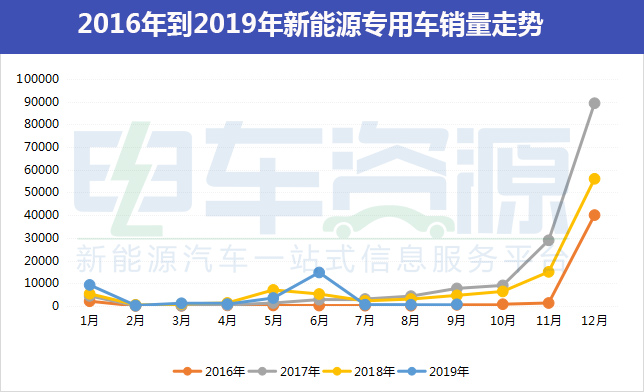

电车资源数据显示,2019年9月,全国新能源专用车产量为2495辆,同比下降72.23%,环比增长20.77%;9月新能源专用车共计销售1466辆,同比下降75%,环比增长67.16%。2019年1-9月,纯电动专用车累计生产30508辆;累计销售30608辆。

数据来源:电车资源 制图:电车资源

数据来源:电车资源 制图:电车资源

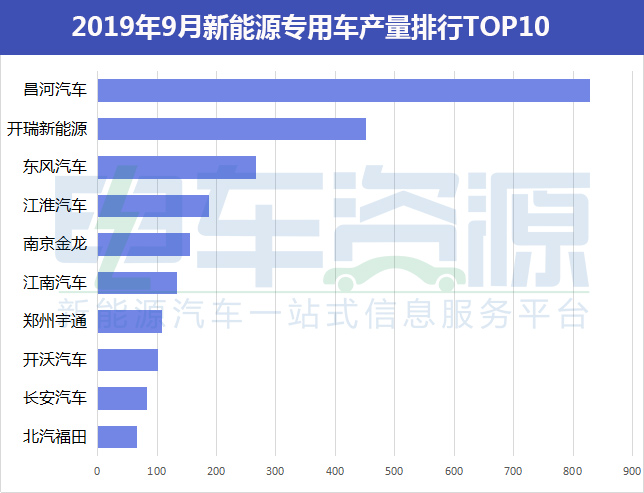

数据显示,昌河汽车以9月生产新能源专用车828辆,占9月总产量的33.18%,夺得冠军宝座;开瑞新能源生产451辆,占比18.1%,位居第二;东风汽车产量为266,排在第三;紧随其后的是江淮汽车和南京汽车,产量分别为187辆和156。

数据来源:电车资源 制图:电车资源

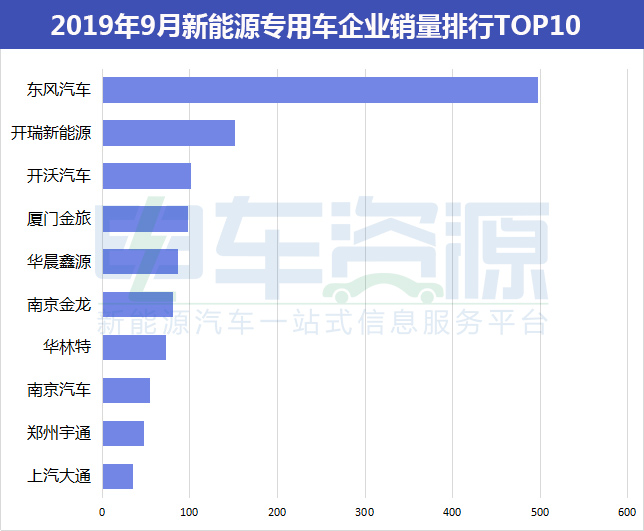

9月,在专用车领域,东风汽车销量第一,销量为495辆,占总销量的33.77%;开瑞新能源销量152辆,排名第二;开沃汽车销量101辆,位居第三;9月销量超过80辆的还有南京金龙、华晨鑫源、厦门金旅等3家车企。

四、动力电池

数据来源:中国汽车动力电池产业创新联盟 制图:电车资源

受新能源汽车产销量持续下滑的影响,动力电池的装车量也同步下降,9月降幅达到30.9%。新能源汽车市场的波动传导到产业链上下游,动力电池首当其冲。

从动力电池装车量情况来看,2019年9月,我国动力电池装车量共计4.0GWh,同比下降30.9%,环比上升14.3%;1-9月,我国动力电池装车量累计为42.1GWh,同比累计增长46.5%。

数据来源:中国汽车动力电池产业创新联盟 制图:电车资源

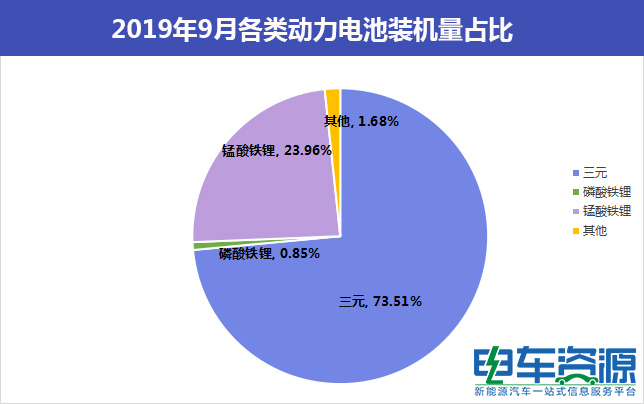

从不同类型动力电池装车量情况来看,9月,三元电池、磷酸铁锂电池装车量分别为2.9GWh和0.9GWh,环比分别上升7.5%和47.9%。9月份新能源客车产量小幅上升,一定幅度提升磷酸铁锂电池装车水平。从市场端的反馈看,市场仍倾向高能量密度电池,这在一定程度上表明市场对先进技术的需求。

数据来源:中国汽车动力电池产业创新联盟 制图:电车资源

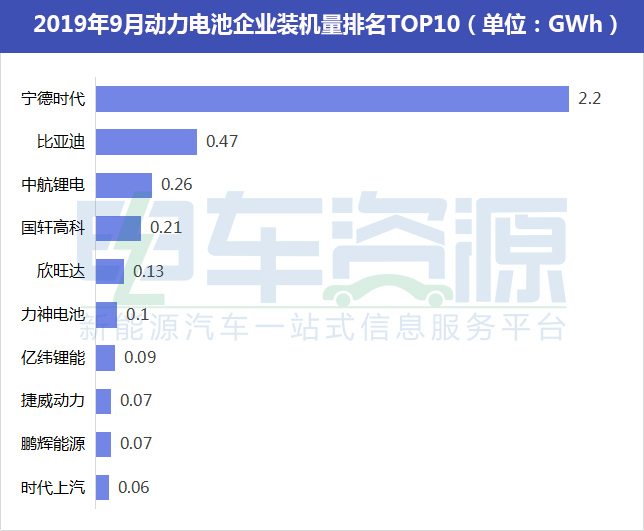

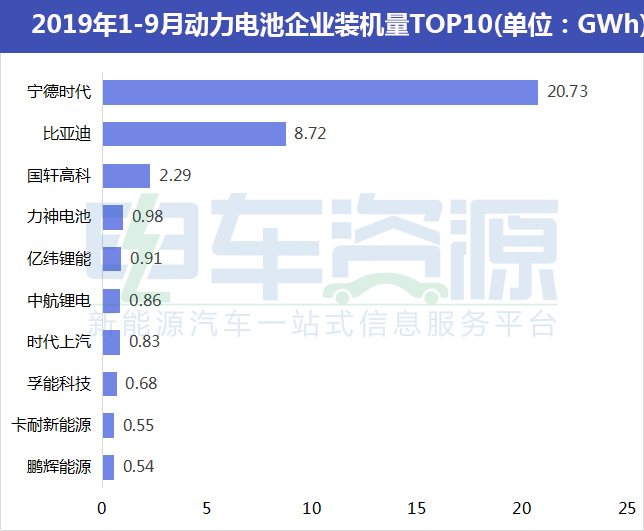

9月动力电池企业装机量排名前两名的依旧是宁德时代和比亚迪。其中,9月宁德时代装机量为2.2GWh,占市场比为56.93%,环比下跌4.8%,市场份额相较8月下降11个百分点;比亚迪方面随着比亚迪车型产量的回升,装机量9月环比上升40.1%,市场份额11.87%,市场占有率有所提升。

竞争较为激烈的第二梯队在9月排名又有较大变动,中航锂电以256.05MWh的装机量跃居至第三名,市场占比6.48%;排名第四的国轩高科环比增加49.5%,以212.5MWh的装机量占据了5.37%的市场份额。

TOP10电池企业合计贡献了市场93.1%的装机量,市场集中度再次加强,头部企业占比也再次提升。

数据来源:中国汽车动力电池产业创新联盟 制图:电车资源

1-9月,我国新能源汽车市场共计73家动力电池企业实现装车配套,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为31.7GWh、33.6GWh和37.1GWh,占总装车量比分别为75.3%、79.8%和88.0%,动力电池的行业集中度仍较高。

宁德时代累计装机量21.54GWh,遥遥领先其他电池供应![]() 商,市场累计占比为51.1%。比亚迪以8.75GWh排名第二,增长较为缓慢,累计市场份额下降至20.8%。

商,市场累计占比为51.1%。比亚迪以8.75GWh排名第二,增长较为缓慢,累计市场份额下降至20.8%。

第二梯队里目前唯一累计装机量突破1GWh的电池供应商为国轩高科,市场占比为5.4%。

五、BMS

数据来源:NE时代 制图:电车资源

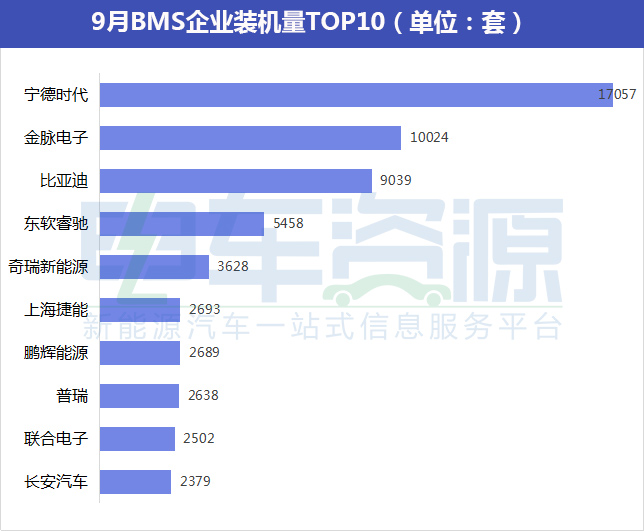

9月,新能源汽车BMS企业装机量排名前十分别为:宁德时代(17057)、金脉电子(10024)、比亚迪(9039)、东软睿驰(5458)、奇瑞新能源(3628)、上海捷能(2693)、鹏辉能源(2689)、普瑞(2638)、联合电子(2502)、长安汽车(2379)。

六、电机

数据来源:NE时代 制图:电车资源

9月,新能源汽车电机企业装机量排名前十分别为:大洋电机(10928)、比亚迪(9760)、精进电动(8380)、方正电机(6404)、蔚然动力(4982)、日本电产(4173)、奇瑞新能源(3628)、华域电动(3086)、ZF(2489)、长安汽车(2899)。

七、电控

数据来源:NE时代 制图:电车资源

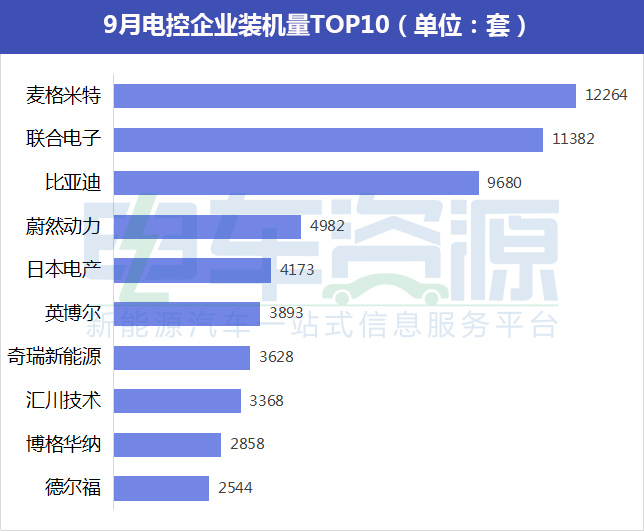

9月,新能源汽车电控企业装机量排名前十分别为:麦格米特(12264)、联合电子(11382)、比亚迪(9680)、蔚然动力(4982)、日本电产(4173)、英博尔(3893)、奇瑞新能源(3268)、汇川技术(3368)、博格华纳(2858)、德尔福(2544)。

八、充电桩

数据来源:中国电动汽车充电基础设施促进联盟 制图:电车资源

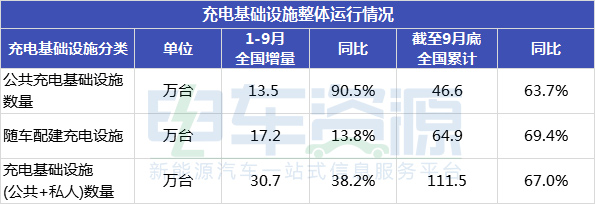

电车资源获悉,截至2019年9月,全国充电基础设施建设累计数量为111.5万台,同比增加67%;从2018年6月到2019年9月,月均新增公共类充电桩约1.5万台。近一年来,公共类充电基础设施保持稳定增长。

数据来源:中国电动汽车充电基础设施促进联盟 制图:电车资源

截至9月底,全国充电基础设施累计数量为111.5万台,同比增加67%;2019年1-9月,充电基础设施全国增量30.7万台,同比增加38.2%,公共类充电桩基础设施与随车配建充电设施稳定增长。

数据来源:中国电动汽车充电基础设施促进联盟 制图:电车资源

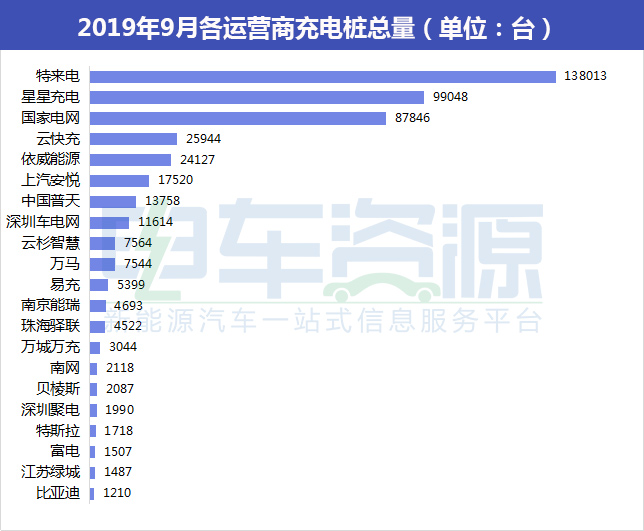

2019年9月,运营公共充电桩超过一万台的有8家运营商,除了排名前3名的特来电、星星充电、国家电网,还有云快充、依威能源、上汽安悦、中国普天和深圳车电网5家运营商,其运营的充电桩分别为25944台、24127台、17520台、13758台和11614台。

电车资源小结:

新能源汽车销量的持续下滑,除了受到补贴大幅退坡的影响之外,最根本的原因是潜在消费者对消费新能源汽车的信心不足。依小编之见,趁政策红利的余波,企业要攻克电池的使用寿命、安全性,发展性价比更优的产品,围绕市场对新能源车里程焦虑、充电焦虑、自燃、低温焦虑的问题一一解决,推出更具性价比的新能源车型,这才是活下来的唯一路径。