官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

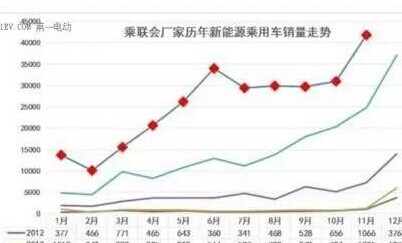

总产量增长

如果说传统汽车的核心部件是发动机,对于新能源汽车来说,其“心脏”就是电池。某上市车企内部人士称,电池占到一辆电动车成本的近三分之一。随着新能源汽车市场的火热,一批主业为新能源电池的企业随着市场扩容,盈利额不断攀升。

电池行业的运转是个复杂的系统性工程,电池、电机、电控分属3个系统,此外,电池管理系统(BMS)亦是一个大学问。由此可见,生产出电池,并能令其稳定运行并非易事。而电池材料选取也较多元,目前常见电池包括三元材料锂电池、磷酸铁锂电池、镍氢电池,也有少数国内厂商生产燃料电池。

中国汽车技术研究中心动力电池产业发展研究室总监方凯正曾公开透露, 2017年新能源汽车动力电池总配套量超370亿瓦时,同比增长超过三成。当年所产电池中,磷酸铁锂电池占50%,三元材料电池占43%,较之2016年,三元材料电池占比明显增长。

2017年,国内电池行业无论在市场容量还是企业数量上都有明显变化。目前,中国已经超过美国,再次成为全球最大的动力电池应用市场。然而,尽管总产量增长迅速,配套企业数量却在减少,2016年尚有150家,2017年的企业数量明显减少,不足100家,市场占有率呈现向大型企业集中的趋势。

集中度趋高

企业数量减少的背后,其实体现的趋势正是动力电池行业集中度逐渐提高。中国化学(7.510, -0.16,-2.09%)与物理电源行业协会秘书长刘彦龙曾公开表示,2017年,行业排名前5家企业配套量223亿瓦,市场份额达到60.5%;前20家企业配套量321亿瓦,占比87%。行业内的一线企业通过技术优势和规模优势逐渐蚕食市场份额,二三线企业的低端产能由此面临被淘汰的危机。

与刘彦龙所言相呼应的是,大批上市公司通过并购、增资、对外投资等方式在电池行业扩产。

国轩高科(21.200, -0.41, -1.90%)在2017年5月举行了青岛基地三元电池项目开工典礼,该项目总投资20亿元,预计2018年3月正式投产,建成后将形成年产值60亿元的产能规模。

相关上市公司产能不断壮大,也符合国家发展政策。2017年年初,科技部和财政部共同颁布《促进汽车动力电池产业发展行动方案》,当中提到,到2020年,我国动力电池行业总产能将超过1000亿瓦时,形成产销规模在400亿瓦时以上、具有国际竞争力的龙头企业。这也意味着,国内电池产业总产能虽然增长,但行业集中度将继续提升,更有利于大企业发展。

毛利率开始下降

各大电池厂商激进扩产的同时,也为整个行业带来产能过剩的隐忧。

有数据显示,2017年动力电池产能过剩达到157%。在此影响下,国内大批电池企业毛利率都有所下降。

行业毛利率下降,对已上市企业股价也带来影响。

在此情形下,刘彦龙曾强调,国内动力电池企业将面临来自国内外企业的全方位竞争。企业要积极主动转变发展方式,要从产能扩张转到提质增效上来,走差异化、高端化发展之路。无论是和上下游企业进行各类资源整合,还是同大企业重组,或是进入其他更细分市场。从现在开始,一些动力电池企业应该开始有所考虑和谋划。

文章来源:中国自动化网