官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网

官方商城

官方商城

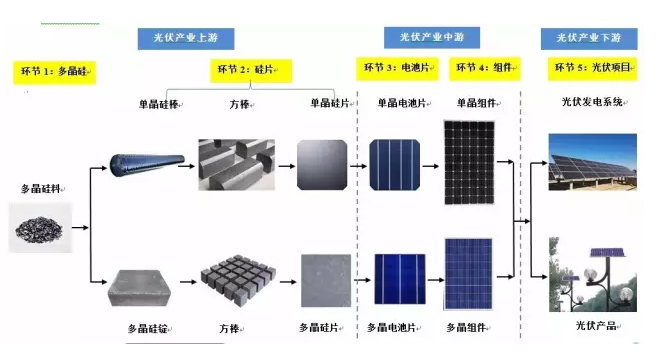

一、光伏全产业链各环节示意图

光伏产业各环节示意图如下(手机横过来看更清晰)。

图1:光伏产业全产业链(以晶硅为例)

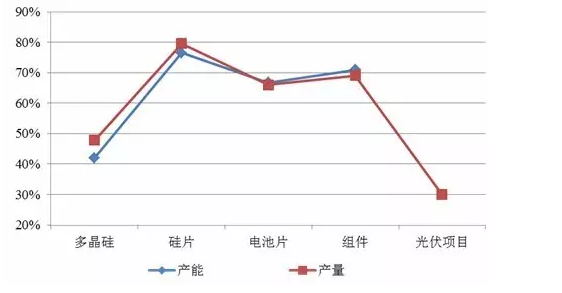

下图根据2015年的数据,展示了我国光伏产业各环节的产能与产量在全球占比情况。

图 2:2015年我国光伏产业各环节产能与产量在全球占比情况

从上图可以看出:

2015年,我国硅片、电池片、组件的产能与产量均占全球60%以上,硅片产量甚至达到80%。然而,多晶硅的产能、产量则不足50%;下游应用环节的占比最低。

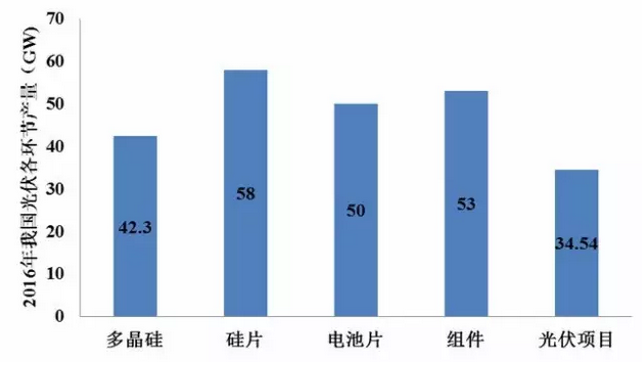

除了占比,再看一下绝对数值。2016年,我国光伏产业各环节的绝对产量如下图所示。

说明:1)光伏项目环节为光伏电站装机量;

2)多晶硅产量为19.4万吨,按照1kg且49片硅片,18.3%的转换效率,则218W/kg,折算为42.3GW。

图 3:2016年我国光伏产业各环节产量情况

由上图可见,我国2016年光伏产业各环节的产量情况为:

硅片>组件>电池片>多晶硅>光伏项目

因此,多晶硅环节需要进口,而组件环节则要出口。综合图1、图2来看,我国光伏产业各个环节的产品主要流向为:

图 4:我国光伏产业各环节产品主要流向

由此看见,

相对于间的硅片、电池片、组件环节在全世界占有绝对优势以外,上游的多晶硅及下游的应用还相对薄弱,但也均为世界第一,占比达到全球的30%以上。

各个环节的进口量情况

表 1:2016年我国光伏产业各环节进出口情况

二、各环节的概况及代表企业

为了对上文的数据做进一步解释,各个环节的详细介绍如下。

环节1:多晶硅

1现状多晶硅环节,并没有拿到完整的全球产能数据。对全球主要多晶硅企业,2015年的产能情况进行统计,全球产能大致分布情况如下图。

图 5:2015年全球多晶硅产能的大致分布情况

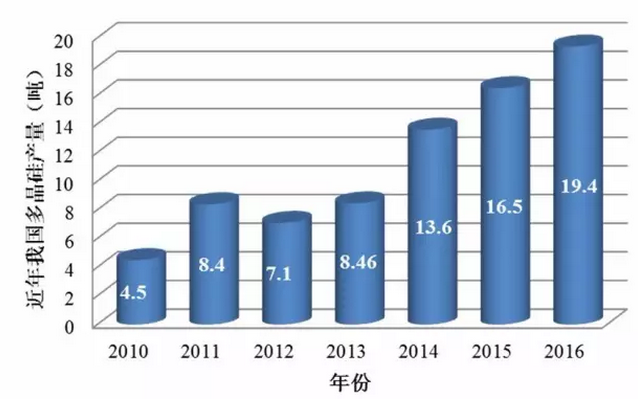

2015年,我国多晶硅全年正常生产的企业为16家,总产能达19万吨(不含物理冶金法),产量16.5万吨,占全球总产量的47.8%;有4家企业生产规模居全球前十(本文产能、产量数据均为中国大陆的生产情况,未包含台湾地区的相关数据,下文同)。2010~2016年我国多晶硅料产量如下图所示。

图 6:2010~2016年我国多晶硅料产量

从上图可以看出,

我国多晶硅产量持续增加,2016年比2015年增加了17.6%。然而,仍然不能满足国内市场需求。2016年我国的太阳能级多晶硅进口量约13.6万吨。可见,国内多晶硅产量仅能满足市场59%的需求,约41%需要进口。

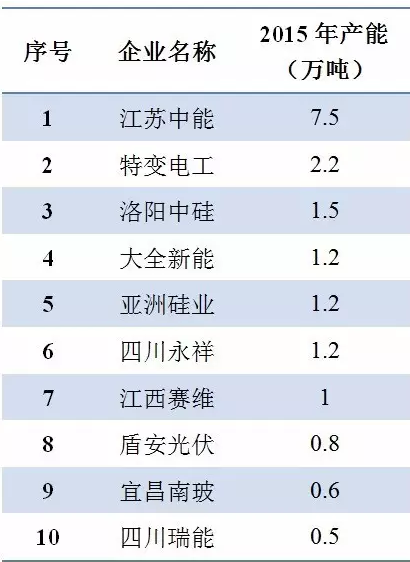

2代表企业

表 2:2015年我国主要多晶硅生产企业产能概况

3成本与技术多晶硅生产成本持续下降,部分企业成本已降至70元/kg以下;行业整体生产技术不断迚步,新建5千吨级电子级多晶硅工厂,高品质产品已在半导体领域小批量应用。

图 7:最近3个月国产硅料价格变化趋势

环节2:硅片

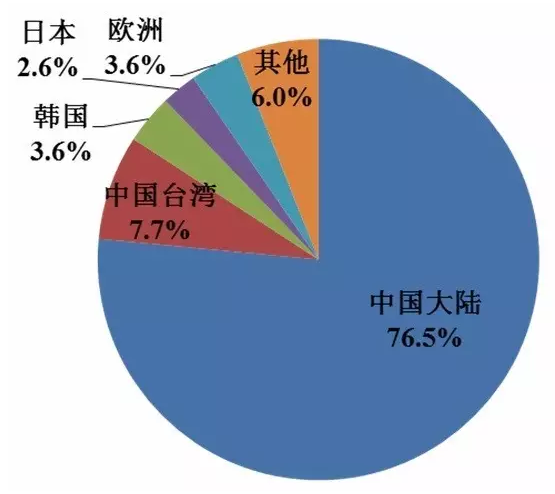

1现状2015年,中国大陆硅片总产能占全球的76.5%。全球硅片产能分布概况如下图。

图 8:2015年全球硅片产能分布情况

2015年,我国硅片总产能约为64.3GW,产量约48GW,约占全球总产量的 79.6%,全球生产规模最大的前十家企业有九家均位于中国大陆。2010~2016年我国硅片产量如下图所示。

图 9:2010~2016年我国硅片产量

2代表企业

表 3:2015年我国主要硅片生产企业产能概况

3成本与技术硅片生产成本持续下降,每片加工成本下降至1.4元以下;多晶的金刚线切应用加快,单晶投料量加大、拉速也在提升;产品差异化发展趋势明显,P型单晶、N型单晶出货量显著增大。

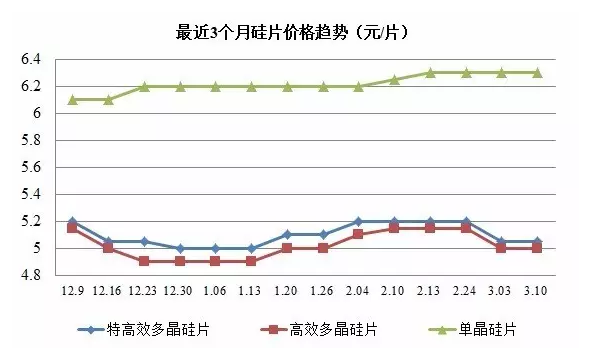

图 10:最近3个月硅片价格变化趋势

环节3:晶硅电池片

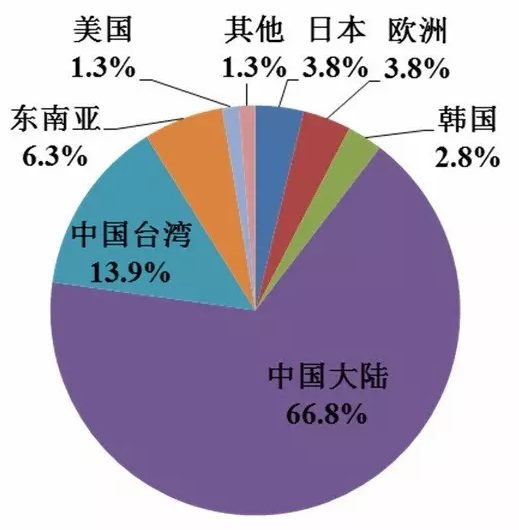

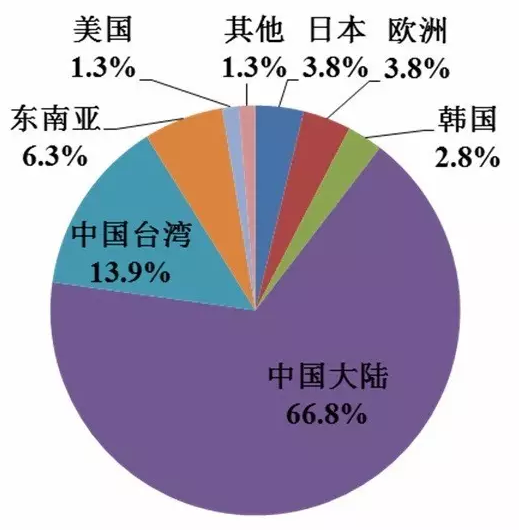

1现状2015年,中国大陆电池片总产能占全球的66.8%。全球电池片产能分布概况如下图。

图 11:2015年全球电池片产能分布情况

2015 年,我国电池片总产能约为 49GW,产量约为 41GW,产量全球占比约 66%,中国大陆有 7 家企业跻身全球产量排名前十。2010~2016年全国电池片产量如下图所示。

图 12:2010~2016年我国电池片产量

从上图可以看出, 2016年我国电池片产量比2015年增加了24.2%,达到50GW。

2代表企业表 4:2016年我国主要光伏组件生产企业产量概况

注:上表数据采用了集邦咨询公布的最新统计数据,仅能代表最新的概况,具体数据以未来企业公布的财报为准。

3成本与技术部分企业加工成本已降至0.5元/W以下; PERC、黑硅等技术实现规模化生产,单多晶效率分别达到20.5%和19%。

图 13:最近3个月电池片价格变化趋势

环节4:光伏组件

1现状2015年,中国大陆组件总产能占全球的71%。全球组件产能分布概况如下图。

图 14:2015年全球组件产能分布情况

2015 年,我国组件总产能71GW以上,组件总产量达到45.8GW,其中约为43.9GW,约占全球总产量的69.1%。中国大陆有6 家企业位居全球生产规模前十。2010~2016年我国光伏组件产量如图5 所示。

图 15:2010~2016年我国组件产量

2代表企业表 5:2015年我国主要组件生产企业产能概况

注:上表数据采用了集邦咨询公布的最新统计数据,仅能代表最新的趋势与概况,具体数据以未来企业公布的财报为准。

3成本与技术部分企业成本甚至降至2.45元/W(0.35美元/W)以下;半片、MBB、叠瓦等技术不断涌现;组件生产自动化、数字化、网络化程度不断提升。

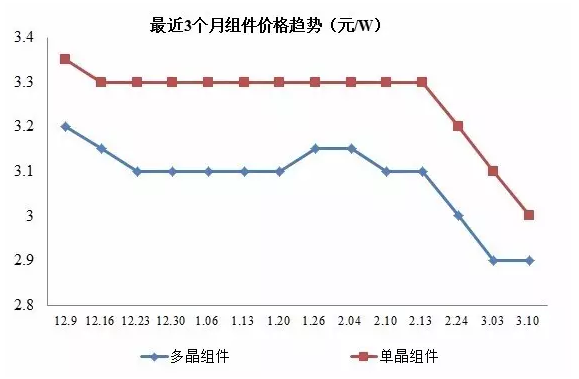

图 16:最近3个月光伏组件价格变化趋势

环节5:光伏项目

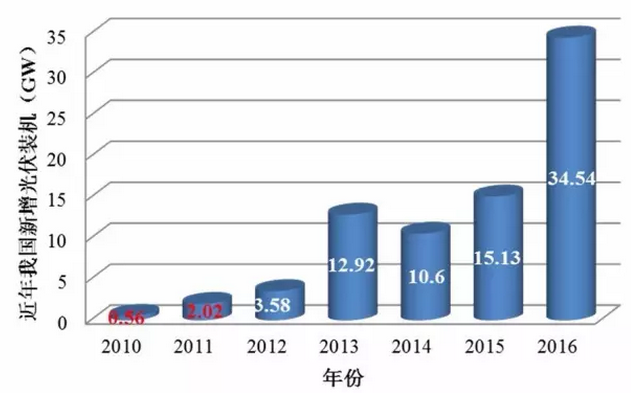

1现状2015 年,我国光伏发电新增并网装机量达到15.13GW,约占全球新增装机量的30%;累计并网容量达43.18GW,首次超过德国成为世界光伏装机第一大国。其中,地面光伏电站37.12GW,分布式电站6.06GW。2010~2016年我国光伏市场情况如图5所示。

图 17:2010~2016年我国新增光伏发电项目装机

2代表企业国内光伏电站投资企业呈现央企、民营企业共同繁荣的情况。

以国电投为主的央企,包括大唐、中广核、中节能、华润电力等;

以京能为代表的地方国企,包括北控、晋能等;

以协鑫为代表的民营企业,包括晶科、晶澳、正泰、特变电工等。

三、结语

从上文的分析可以看出,我国光伏行业居于世界领先地位。各个生产环节中,全世界40%~80%的产能在中国;应用环节中,2016年中国的装机占了全世界50%以上。

经过数十年的发展,中国光伏已经成为我国为数不多的、可以同步参与国际竞争并保持领先水平的实体制造业,必将为实现我国对全球的气候变化承诺做出重要贡献。